Faciliter la comptabilité de restaurant

Le suivi de la comptabilité d’un restaurant est nécessaire au bon fonctionnement de l’activité et à la santé financière de l’entreprise. L’intérêt du suivi de cette dernière est d’assurer un suivi complet de vos charges et produits. De ce fait, vous aurez des informations pertinentes sur la rentabilité de votre établissement.

Le plus simple et la plus efficace, c’est de suivre des indicateurs clés pour ne pas se perdre dans les chiffres. En restauration, la marge brute (ou food cost) et la masse salariale sont à surveiller chaque mois. En effet, les matières et les salaires sont les deux postes de dépenses les plus importants dans ce secteur.

Les indicateurs clés à surveiller

Les enseignes qui ont les meilleurs résultats financiers choisissent et définissent uniquement quelques paramètres importants à suivre. Ils rentrent davantage dans les détails dès que des actions sont nécessaires pour vérifier le bon fonctionnement de leur entreprise.

Ces indicateurs permettent de prendre des décisions immédiates dès que les résultats fléchissent. Ils mesurent aussi l’efficacité des actions prises durant les semaines précédentes.

L’affectation des achats dans la comptabilité d’un restaurant

Ensuite, la comptabilité d’un restaurant doit être utilisée avec des chiffres hors-taxes, c’est-à-dire que vous ne comptez pas votre TVA, étant déductible, elle n’est pas affichée sur votre déclaration. Les calculs sont de ce fait simplifié.

Voici un exemple des numéros de compte d’affectation de vos différents achats pour différencier produits alimentaires et autres achats.

| Achats | Numéro de compte (code compta) | Libellé |

| Denrées alimentaires | 601 100 601 200 | Achats à 5,5% Achats à 20% |

| Produits d’entretien | 602 200 | Produits d’entretien (s’ils sont stockés) |

| Petites fournitures | 606 300 | Petites fournitures |

L’affectation des ventes dans la comptabilité d’un restaurant

Donc, la comptabilité d’un restaurant nécessite une tenue stricte et règlementée. Votre logiciel de caisse doit aussi être conforme à la législation.

Les boissons alcoolisées sont généralement taxées à 20 %, tandis que les autres denrées et boissons non alcoolisées sont taxées à 10 % pour les ventes sur place. Les ventes à emporter sont souvent taxées à 5,5 %.

| Typologie du restaurant | Numéro de compte | Libellé |

| Restauration sur place | 701 100 701 200 | Ventes à 10% Ventes à 20% |

| Restauration à emporter | 701 050 701 100 701 200 | Ventes à 5,5% Ventes à 10% Ventes à 20% |

Les indicateurs importants dans la comptabilité d’un restaurant

Le suivi de votre restaurant nécessite le calcul de certains taux et ratios. Ces calculs vous seront utiles pour votre comptabilité, mais aussi vis-à-vis de la concurrence.

Calcul du taux de marge brute

Le taux de marge est calculé grâce à votre marge brute dégagée par rapport à votre chiffre d’affaires.

Taux de Marge = 1 – (achat denrée alimentaire/Chiffre d’affaires)

Exemple : Taux de marge = 1 – (300/1000) = 1 – 0,3 = 0,7 soit 70 %.

Votre food cost est égale à = 1 – marge brute

Le taux de charge salariale

Vous pouvez aussi calculer votre labour cost (taux salaire) de la même façon :

Taux salaire = 1 – (Salaire total/CA)

Les autres comptes comptables

Les achats sont des charges variables. D’habitude, les autres charges d’exploitations sont plutôt fixes. Par exemple, l’électricité, le gaz, l’eau, les assurances, les abonnements, la publicité ou encore le loyer seront à suivre dans des comptes séparés.

Le contrôle analytiques des coûts alimentaires

Pour organiser la gestion du restaurant, des procédures d’achats, de réception des denrées alimentaires jusqu’à la vente garantissent une qualité optimale.

- Organisation du stockage

- Méthode et contrôle de la production

- Méthode d’établissement des prix (ratios, marges moyennes)

- Taux de rotation des stock

- Périodicité et méthode d’inventaires (par zone de stockage ou catégorie de produit)

- Détection des écarts de stock

- Méthode d’identification des pertes connues et inconnues,

- Ventilation des coûts de denrées solides / liquides

Bilan synthétique en restauration

Comment lire son bilan

Lorsque vous effectuez la comptabilité de votre restaurant de façon optimale, vous pouvez aussi analyser, sur des périodes déterminées, toutes les dépenses et les profits. Grâce à ces informations, vous pourrez connaître à quelle période de l’année votre restaurant est rentable ou non et par conséquent, vous pourrez renforcer la productivité de votre affaire.

Suivre sa comptabilité durant l’année

Il est important de suivre l’évolution de son “food cost” tous les mois minimum. En général, l’inventaire des matières premières est réalisé tous les mois afin d’établir le calcul de la marge brute ou du “food cost”.

la formule précise avec les inventaire du “food cost” est :

FOOD COST = (INVENTAIRE fin période – INVENTAIRE début période + ACHAT matières premières) / Chiffre d’affaires

Et, pour en savoir plus sur l’inventaire restaurant, consultez notre article dédié.

Des outils pour suivre les indicateurs importants de sa comptabilité

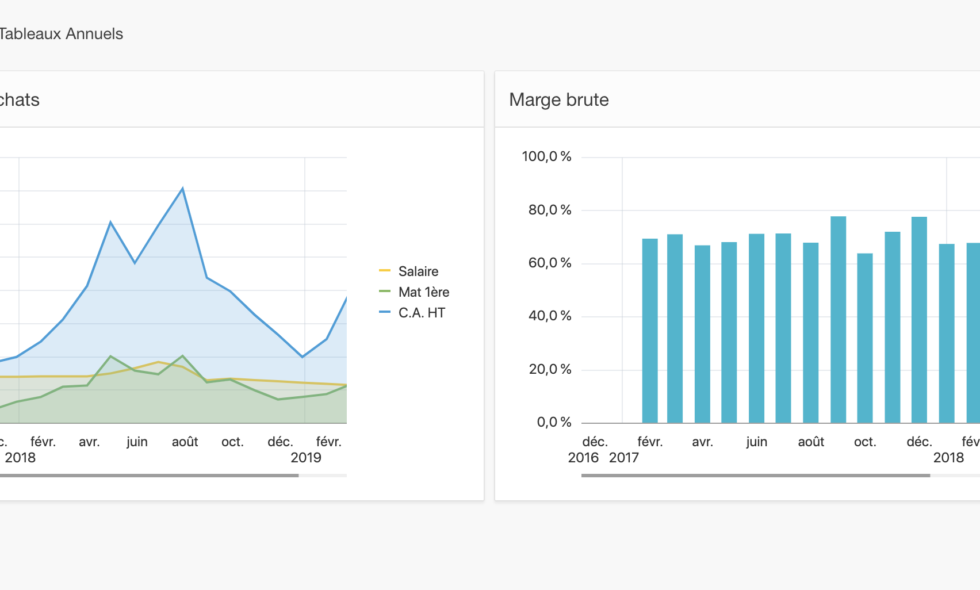

Dans la courbe ci-dessous à gauche, vous pouvez donc visualiser l’évolution du Chiffre d’affaires, des coûts matière première et des charges salariales au fil des mois.

Sur l’autre graphique, on peut aussi suivre l’évolution de la marge sur l’année pour mesurer les résultats des actions menées et des décisions à prendre.

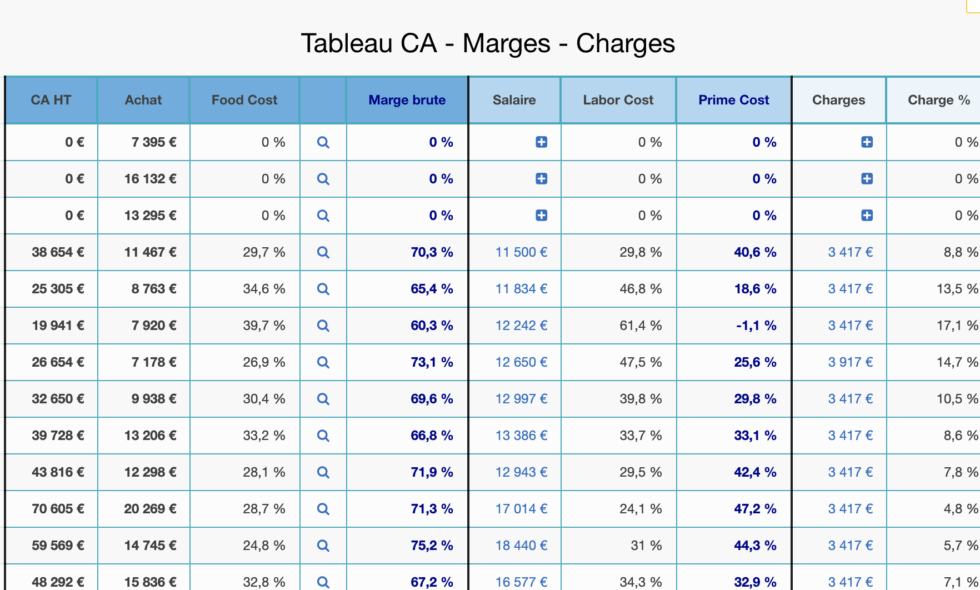

Grâce au tableau de bord proposé par l’application Koust, vous pouvez visualiser en un seul clic le détail sur votre chiffre d’affaires, vos marges et même vos charges d’exploitation.

D’autres graphiques et tableaux permettent aussi de visualiser d’un seul clic la progression sur l’année avec des calculs cumulés sur 12 mois.

Koust c’est aussi un logiciel complet pour gérer votre restaurant, essayez notre solution dès aujourd’hui et gratuitement !