Restaurant buffet : 3 méthodes pour Calculer les Coûts de revient

Dans un restaurant buffet, la gestion des coûts est une tâche cruciale pour assurer la rentabilité et la viabilité de celui-ci. Cependant, il n’existe pas de méthode unique pour calculer ces coûts, car la nature d’un buffet peut varier considérablement d’un jour à l’autre et ce que consomment les clients aussi. Dans cet article, nous allons examiner en détail trois méthodes de calcul des coûts pour un restaurant buffet : le bon de sortie, la moyenne semaine et le coût du plateau réel. Chacune de ces méthodes a ses avantages et ses limites, et nous les illustrerons à l’aide d’exemples concrets.

Méthode 1 : Le bon de sortie

Comment ça marche ? La méthode du bon de sortie consiste à fonctionner comme en collectivité en établissant un bon de sortie journalier pour le buffet. Pour établir ce bon de sortie, vous notez tous les produits qui sont sortis du stock pour préparer le buffet, en spécifiant la quantité, le coût unitaire et la date d’achat de chaque produit. Ensuite, vous calculez le coût total pour chaque jour en faisant le total du bon de sortie, puis vous divisez ce coût par le nombre de convives.

Avantages :

– Cette méthode est particulièrement adaptée à un buffet dont le contenu varie quotidiennement.

– Elle permet un suivi quotidien précis des coûts par convives.

– Vous pouvez obtenir le coût exact pour chaque jour, ce qui peut être utile pour analyser les variations.

Inconvénients :

– Cette méthode nécessite une saisie quotidienne, ce qui peut être fastidieux.

– Il n’y a pas de modèle de commande basé sur les données précédentes, ce qui rend difficile la planification des achats.

Exemple :

Imaginons que dans votre buffet, vous ayez utilisé 2 kg de bacon, 3 litres de lait et 1 kg de fruits frais pour un coût total de 30 € un jour donné avec 50 convives.

- Coût total de la journée : 30 €

- Nombre de convives pendant la journée : 50

Le coût par convive serait de 30 € / 50 convives = 0,60 € par convive.

Ainsi, grâce à la méthode du bon de sortie, vous pouvez obtenir un coût précis par convive pour chaque journée, ce qui vous permet de suivre de près les performances de votre buffet et d’ajuster vos décisions en fonction des variations de la clientèle et des coûts. Cependant, il est important de noter que cette méthode nécessite une gestion quotidienne rigoureuse pour être efficace.

Vous pouvez ainsi établir ce genre de graphique :

Méthode 2 : La moyenne semaine

Comment ça marche ?

La méthode de la moyenne semaine consiste à calculer la somme des produits qui sont sortis du stock pour le buffet pendant une semaine complète. Vous divisez ensuite ce total par le nombre de convives sur cette période pour obtenir un coût moyen du buffet. Cette méthode est intéressante parce qu’elle vous donne la possibilité d’avoir une fiche technique moyenne par convive. Par exemple, vous avez consommé 120 baguettes sur 1 semaine pour 480 convives la fiche technique contient donc 0,25 baguette/convive.

Avantages :

– La méthode de la moyenne semaine convient parfaitement aux buffets dont l’offre reste relativement stable sur une semaine comme les petits-déjeuners par exemple.

– Elle permet de planifier les commandes en fonction des données des semaines précédentes.

– Vous pouvez calculer les écarts entre les coûts prévus et réels.

– Vous pouvez améliorer la structure des coûts dans le détail de la fiche technique.

Inconvénient :

– Elle est moins adaptée aux buffets dont la composition varie fréquemment.

Exemple :

Supposons que pendant une semaine donnée, vous avez utilisé un total de 10 kg de bacon, 21 litres de lait et 7 kg de fruits frais pour un coût total de 120 €. Pendant cette période, votre restaurant buffet a accueilli 300 convives.

Pour calculer le coût moyen par convive, vous faites le calcul suivant :

- Coût total des ingrédients pour la semaine : 120 €

- Nombre de convives pendant la semaine : 300

Le coût moyen par convive serait de 120 € / 300 convives = 0,40 € par convive.

Ainsi, en utilisant la méthode de la moyenne semaine, vous obtenez une estimation précise du coût par convive pour la semaine en question. Vous pouvez utiliser ces données pour prendre des décisions éclairées concernant votre menu, vos approvisionnements et vos tarifs, contribuant ainsi à la rentabilité de votre restaurant buffet. Vous pouvez aussi voir ce qui vous coûte le plus cher dans la fiche technique moyenne.

Méthode 3 : Le coût du plateau réel

Comment ça marche ?

La méthode du coût du plateau réel associe à chaque plateau de buffet une liste d’ingrédients. Sur une période donnée, vous additionnez le coût total de tous les achats de ces ingrédients, puis vous divisez ce total par le nombre de convives sur la même période. Cette méthode repose exclusivement sur les achats réels effectués pour le buffet.

Avantages :

– Elle est simple à mettre en œuvre et repose sur des coûts réels.

– Cette méthode peut être automatisée à l’aide d’un logiciel de gestion de restaurant.

– Elle permet une analyse fine des coûts en se basant sur les achats réels.

Inconvénients :

– Vous avez besoin d’un logiciel de gestion pour automatiser le processus.

– Il peut y avoir un décalage entre les achats d’ingrédients et leur utilisation réelle dans le buffet.

Exemple :

Supposons que vous ayez acheté pour 500 € d’ingrédients au cours d’une semaine, et que pendant cette période, votre restaurant buffet a accueilli 150 convives. En appliquant la méthode du coût du plateau réel, le calcul serait le suivant :

- Coût total des ingrédients achetés : 500 €

- Nombre de convives pendant la période : 150

Le coût par convive serait de 500 € / 150 convives = 3,33 € par convive.

Ainsi, vous obtenez un coût précis par convive basé sur les achats réels effectués pour cette période, ce qui vous permet de prendre des décisions en matière de menu, d’approvisionnement et de rentabilité.

Dans l’application Koust, des rapports détaillés permettent d’analyser la structure des coûts plateau pour optimiser la rentabilité.

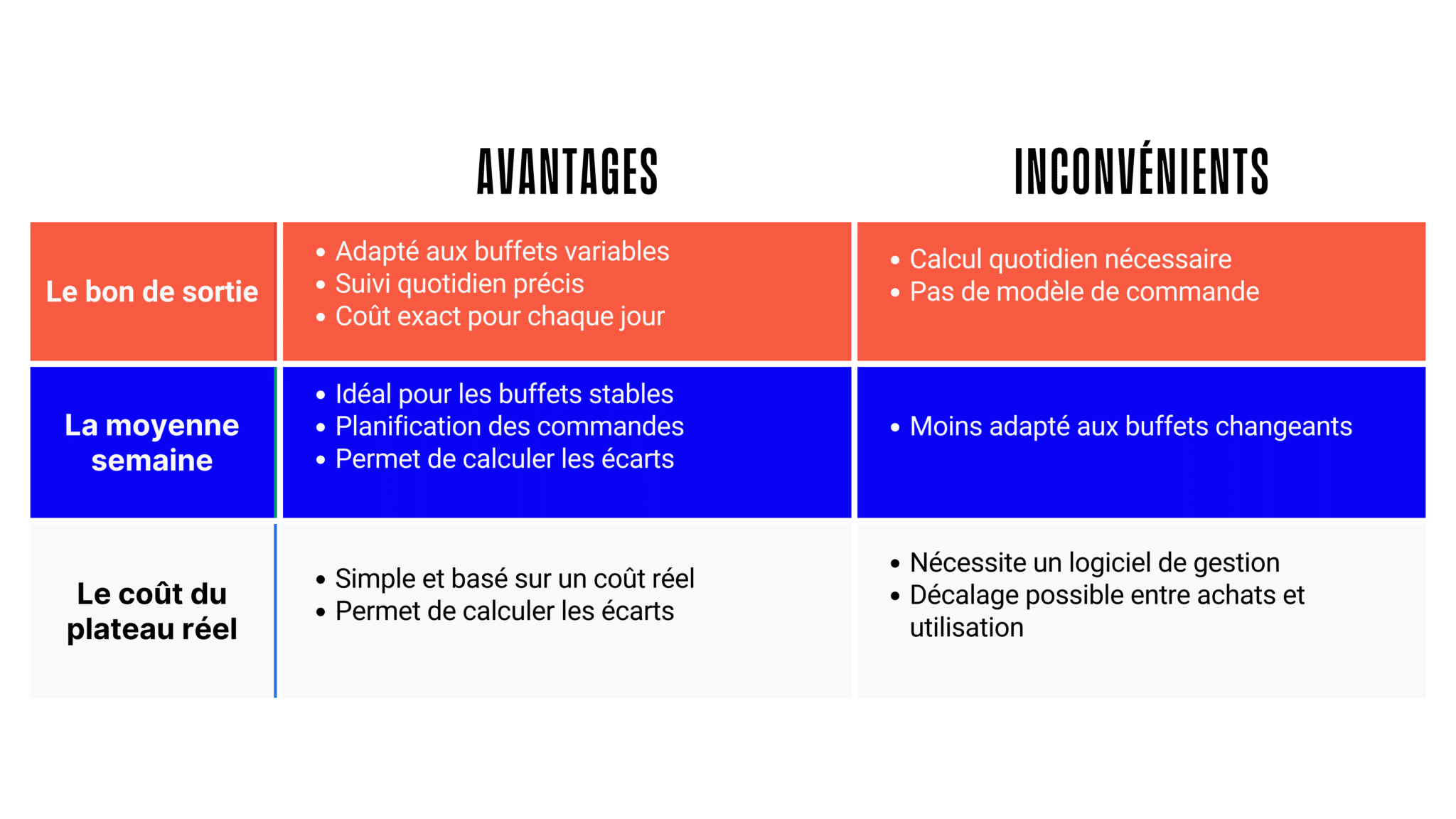

Voici un tableau regroupant les avantages et Inconvénients de chaque méthode :

En conclusion, le choix de la méthode de calcul du coût d’un restaurant buffet dépendra de la nature de votre établissement. Le bon de sortie convient aux buffets dont l’offre varie, la moyenne semaine est idéale pour les buffets stables, tandis que le coût du plateau réel offre une analyse fine des coûts, mais nécessite une automatisation. Choisissez la méthode qui correspond le mieux à votre situation pour optimiser la rentabilité de votre restaurant buffet.

Koust vous aide dans la gestion de votre restaurant